本文

調整給付金(不足額給付)について

概要

令和6年度に定額減税しきれないと見込まれる方を対象に、調整給付金(当初給付)を支給しました。その際、令和5年所得等をもとにした推計額(令和6年分推計所得税額)を用いて算出したことにより、支給額に不足が生じた方などに対して、不足分を支給するものです。

支給対象者

令和7年1月1日時点において美浜町在住の方で、次の(1)または(2)に該当する方が対象となります。

ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。

ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。

(1)不足額給付1

〇調整給付(注1)の給付額に不足が生じた方

〇令和6年分所得税及び定額減税(注2)の実績額等が確定したのち再算定した結果、調整給付の給付額に不足があることが判明した方

※合計所得金額が1,805万円を超える方や、定額減税しきれている方は対象外です。

【対象となりうる方の例】

・令和6年中に失業又は転職をしたことで令和5年より所得が減少した方

・子どもの出生など、令和6年中に扶養親族が増えた方

・調整給付(令和6年実施)算定後に税額修正が生じたことにより、令和6年分個人住民税所得割が減少し、調整給付額に不足が生じた方

(注1)調整給付について

調整給付とは、減税前の税額が少なく、定額減税しきれないと見込まれる方に対し、定額減税しきれないと見込まれる額を令和6年に1万円単位で給付したものです。

(注2)定額減税について

定額減税とは、納税者及び扶養親族等1人につき、令和6年分の所得税から3万円、令和6年度分の個人住民税所得割から1万円が減税されたものです。

〇令和6年分所得税及び定額減税(注2)の実績額等が確定したのち再算定した結果、調整給付の給付額に不足があることが判明した方

※合計所得金額が1,805万円を超える方や、定額減税しきれている方は対象外です。

【対象となりうる方の例】

・令和6年中に失業又は転職をしたことで令和5年より所得が減少した方

・子どもの出生など、令和6年中に扶養親族が増えた方

・調整給付(令和6年実施)算定後に税額修正が生じたことにより、令和6年分個人住民税所得割が減少し、調整給付額に不足が生じた方

(注1)調整給付について

調整給付とは、減税前の税額が少なく、定額減税しきれないと見込まれる方に対し、定額減税しきれないと見込まれる額を令和6年に1万円単位で給付したものです。

(注2)定額減税について

定額減税とは、納税者及び扶養親族等1人につき、令和6年分の所得税から3万円、令和6年度分の個人住民税所得割から1万円が減税されたものです。

(2)不足額給付2

〇定額減税、低所得世帯向け給付とも対象とならなかった方

〇本人又は扶養親族等として定額減税の対象外であり、かつ、令和5年度住民税非課税世帯(7万円)、令和5年度住民税均等割のみ課税世帯及び令和6年度に新たに住民税非課税等となった世帯への給付の対象世帯の世帯主又は世帯員のいずれにも該当しなかった方

※扶養親族等の対象外となるのは、合計所得金額が48万円超又は事業専従者(青色・白色)の方です。

【対象となりうる方の例】

・個人事業主(納税者)の事業専従者となっている非課税の配偶者

・納税者の子どもと同一世帯で、合計所得金額が48万円を超える非課税の親

〇本人又は扶養親族等として定額減税の対象外であり、かつ、令和5年度住民税非課税世帯(7万円)、令和5年度住民税均等割のみ課税世帯及び令和6年度に新たに住民税非課税等となった世帯への給付の対象世帯の世帯主又は世帯員のいずれにも該当しなかった方

※扶養親族等の対象外となるのは、合計所得金額が48万円超又は事業専従者(青色・白色)の方です。

【対象となりうる方の例】

・個人事業主(納税者)の事業専従者となっている非課税の配偶者

・納税者の子どもと同一世帯で、合計所得金額が48万円を超える非課税の親

支給額

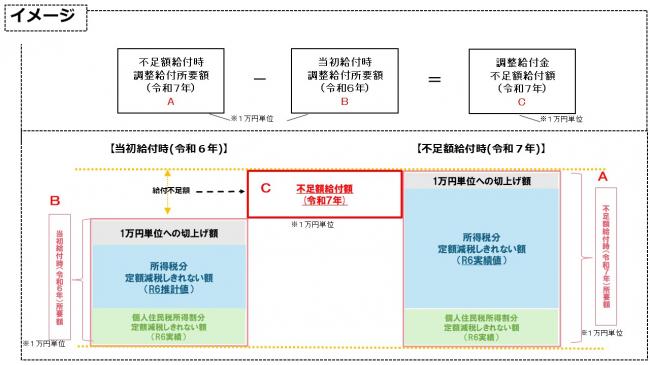

不足額給付1

〇「不足額給付時における調整給付所要額」 - 「当初調整給付時における調整給付額」

※差額を1万円単位に切り上げて支給

※差額を1万円単位に切り上げて支給

不足額給付2

〇原則4万円(定額)

※ただし、令和6年1月1日時点で国外居住者であった場合には3万円

※ただし、令和6年1月1日時点で国外居住者であった場合には3万円

申請方法

(a)「確認書」もしくは「申請書」が届いた方

令和7年6月1日時点の個人住民税情報等に基づき、本町で支給要件を満たすと把握できた方には令和7年8月18日(月)から順次、案内文書を発送しています。

案内文書の記載事項をご確認のうえ、必要事項を記入し、本人確認書類等を添付して

令和7年10月31日(金)までにご返送ください。

(b)支給対象ではあるが、案内文書が届かない方

令和6年1月2日以降に本町に転入した方等で、本町で支給要件に該当するか確認できない方については申請書の提出が必要です。

美浜町役場税務課にお問い合わせいただき申請書を入手のうえ、

郵送にて令和7年10月31日(金)までに提出してください。

申請期限

令和7年10月31日(金)消印有効

※書類の不備等につきましても期限内に修正し、返送していただく必要があります。なお、期限内に返送されない場合、給付を辞退したものとみなし、給付金が支給されなくなりますのでご注意ください。

よくある質問

Q1.不足額給付とは何ですか?

A.不足額給付とは令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき額と、当初調整給付額との間で差額が発生した方に、追加で不足分を給付するものです。

Q2.不足額給付の支給はいつになりますか?

A.対象者には令和7年8月18日(月)以降順次、案内文書を発送します。案内文書の記載事項をご確認のうえ、必要事項を記入し、本人確認書類等を添付のうえ、ご返送ください。

返送後、審査を終えた方から9月以降順次、指定口座に振込を予定しております。

返送後、審査を終えた方から9月以降順次、指定口座に振込を予定しております。

Q3.源泉徴収票に記載されている「控除外額」(控除しきれない額)の金額が支給されますか?

A.源泉徴収票に記載されている「控除外額」(控除しきれない額)は、不足額給付額を算出する際に用いますが、「控除外額」に記載されている金額と不足額給付額は必ずしも一致するものではありません。また、「控除外額」の記載があるからといって、必ずしも不足額給付の対象となるわけではありませんのでご注意ください。

Q4.税額の修正があった場合、新たに不足額給付の対象(もしくは給付額が変更される)となりますか?

A.不足額給付額は、基準日(令和7年6月2日)時点での情報を基に算出いたします。それ以降に税額の修正があった場合、不足額給付の算定・給付額の修正等は行いません。

Q5.支給対象者が亡くなりました。その人への不足額給付はどうなりますか?

A.令和6年中に亡くなられた方は不足額給付の対象となりません。また、令和7年1月2日以降、支給対象者が確認書等の返送・申請を行うことなく亡くなられた場合は、支給されません。

※確認書等の返送・申請後に亡くなられた場合は、相続人の方が受給できます。

※確認書等の返送・申請後に亡くなられた場合は、相続人の方が受給できます。

Q6.昨年実施された当初調整給付の受取を辞退したのですが、不足額給付を受けることはできますか?

A.当初調整給付を辞退や申請し忘れによる未受給の場合でも、不足額給付を受給することはできます。ただし、不足額給付時に受け取ることができるのは不足額給付支給分のみであり、当初調整給付分を上乗せして受給することはできません。

給付金を語った詐欺にご注意ください!

美浜町が次のことを行うことは絶対にありません。

・現金自動預払機(ATM)の操作をお願いすること

・給付金の受け取りにあたり、手数料の振込みを求めること

・クレジットカードや預金通帳をお預かりすること

・暗証番号をうかがうこと

各種給付金の給付をよそおう不審な訪問・電話にご注意ください。

・現金自動預払機(ATM)の操作をお願いすること

・給付金の受け取りにあたり、手数料の振込みを求めること

・クレジットカードや預金通帳をお預かりすること

・暗証番号をうかがうこと

各種給付金の給付をよそおう不審な訪問・電話にご注意ください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)